Расходы связанные с организацией и управлением производства называются

2. ЗАТРАТЫ И ДОХОДЫ ОРГАНИЗАЦИИ КАК ОБЪЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

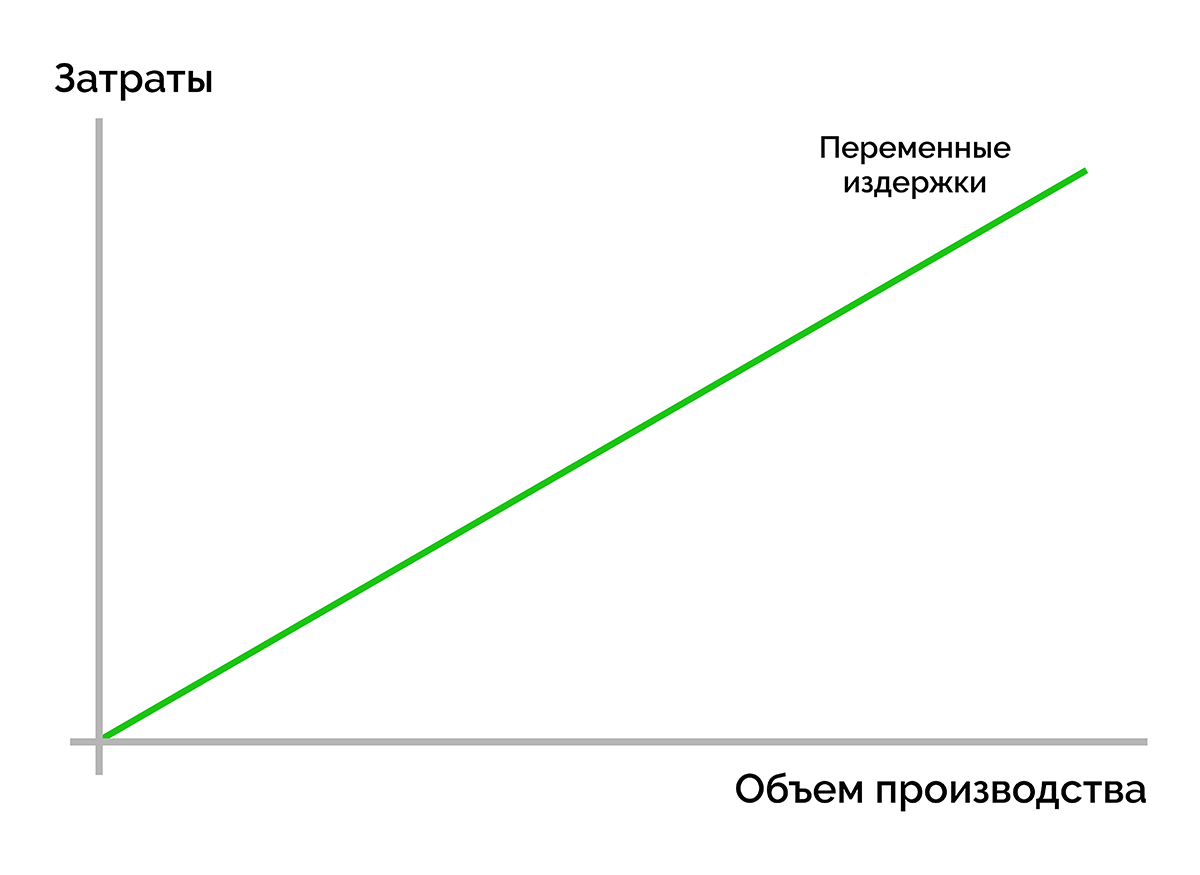

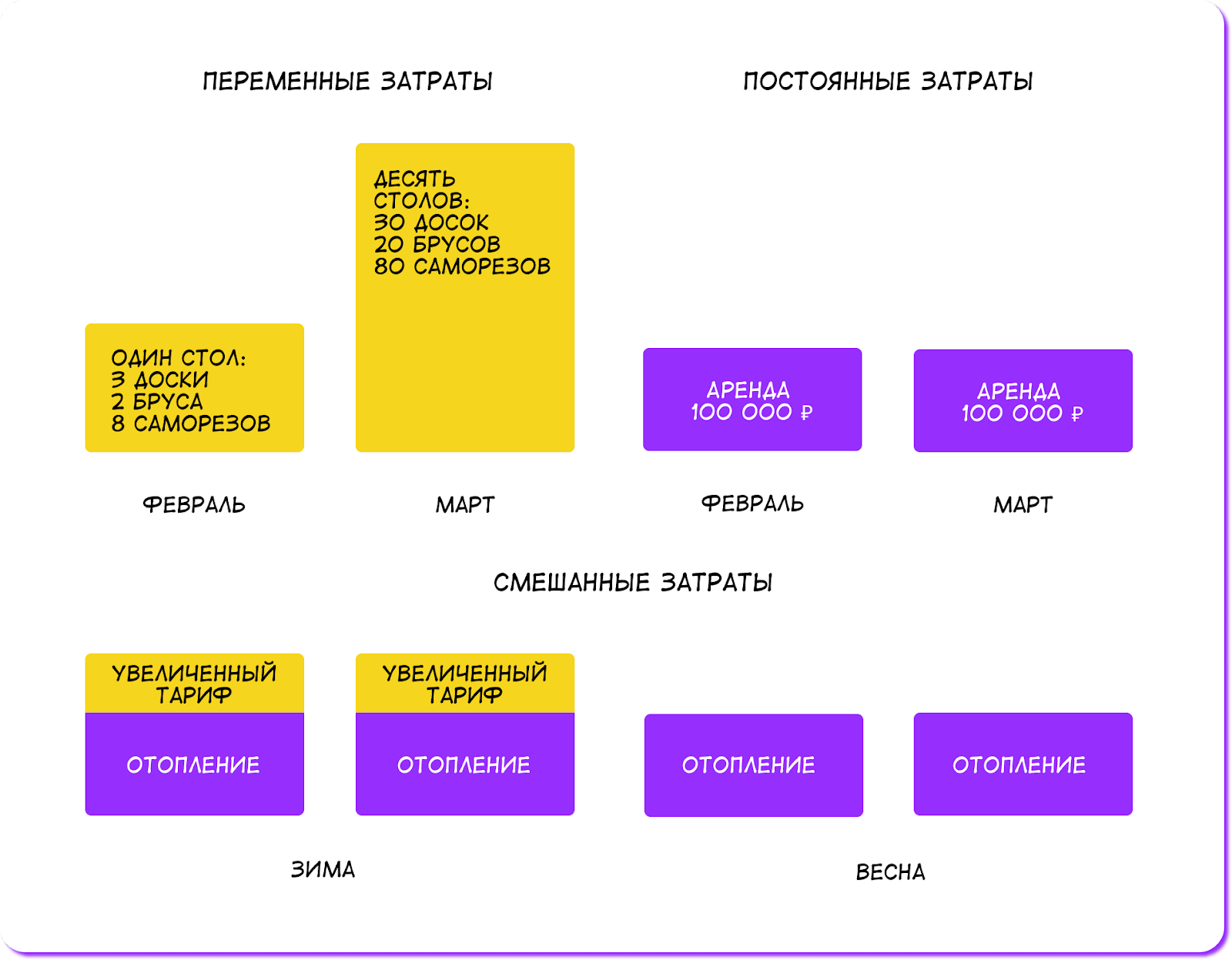

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Это траты, связанные с производством. Прямыми затратами называют экономически однородные расходы, относящиеся на себестоимость конкретного вида продукции прямо, непосредственно в соответствии с обоснованными нормами и нормативами. Косвенными затратами называют расходы, которые нельзя рассчитать по отдельным изделиям по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных видов изделий путем распределения пропорционально какой-либо условной базе.

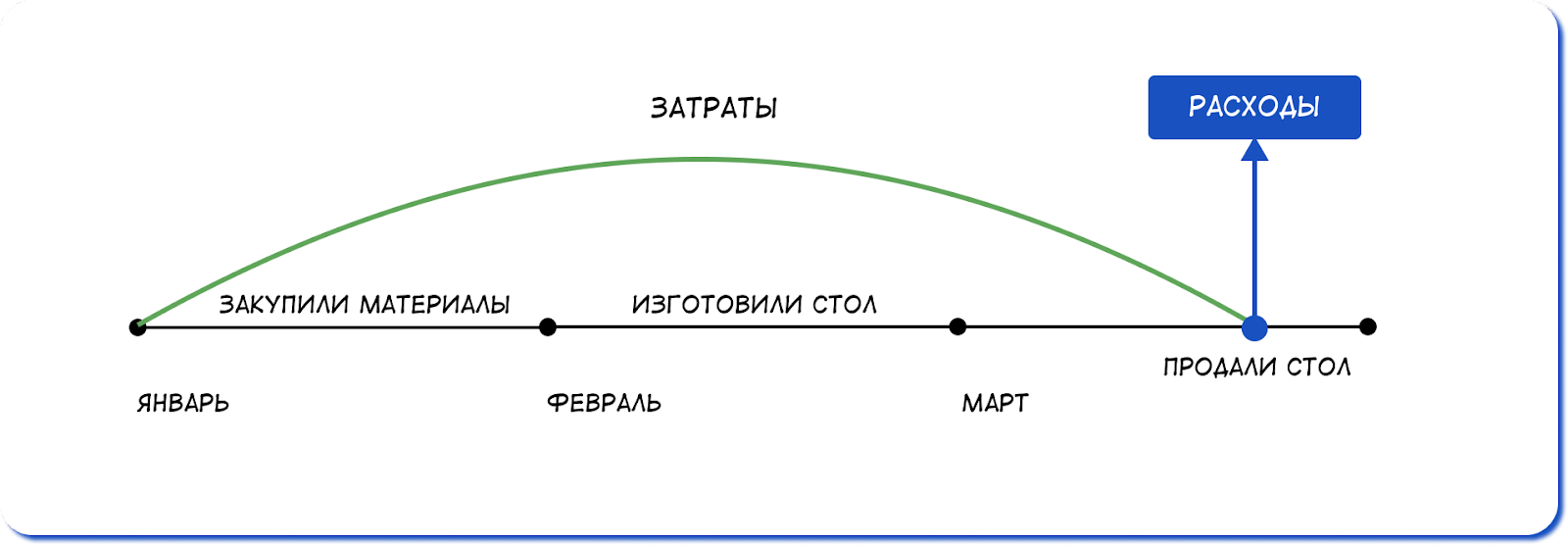

Издержки это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг:. Затраты — потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги в отечественной экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период ;. Расходы это только та часть затрат, которая была понесена в связи с получением дохода, причем в соответствии с Международными стандартами бухгалтерской отчетности расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия в связи с получением дохода, то есть в бухгалтерском учете доходы должны соотноситься с затратами на их получение, которые в этом случае будут называться расходами. В соответствии с правилами бухгалтерского учета: затраты накапливаются на счетах раздела 3 Плана счетов прежде всего — на счете 20 «Основное производство» и по мере выпуска продукции перемещаются на счет 43 «Готовая продукция», а в расходы затраты превращаются только после продажи продукции, то есть при переходе со счета 43 на счет 90 «Продажи».

")

О составе и видах затрат на производство мы рассказывали в нашей отдельной консультации. Этот материал посвятим понятию и классификации затрат в бухгалтерском учете. Затраты на производство — это совокупность всех издержек производства за определенный период. В зависимости от их характера, порядка формирования и распределения, связи с объемом производства и прочих критериев затраты могут быть классифицированы на прямые и косвенные, постоянные и переменные. Затраты могут разделяться по элементам и статьям расходов, а также в зависимости от места или периодичности их возникновения.